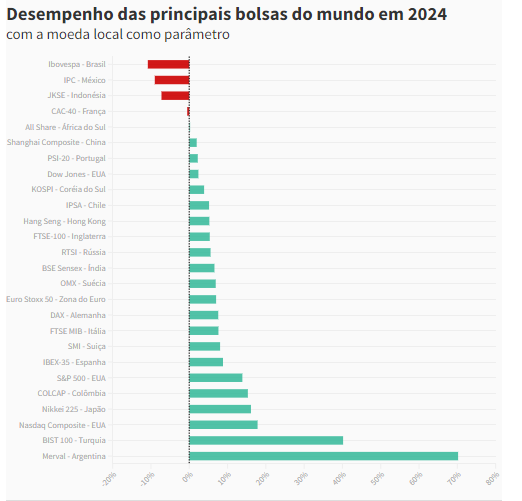

O índice paulista fechou o pregão desta sexta-feira (14) com 119.662,38 pontos, registrando uma leve alta de 0,08% em relação ao pregão anterior. No entanto, esse desempenho não compensa a queda de 0,91% na semana e a significativa baixa de 10,82% desde o início do ano, conforme levantamento da TradeMap para a CNN.

Não apenas a bolsa brasileira, mas também a moeda apresenta fraqueza este ano.

O dólar teve uma forte valorização em relação ao real, que figura como o terceiro pior desempenho cambial global, segundo o estudo que considerou 20 moedas internacionais.

Para Volnei Eyng, CEO da gestora Multiplike, a alta do dólar provoca uma fuga de capital que, por sua vez, intensifica a queda da bolsa.

"[O investidor] não enfrenta apenas uma desvalorização dos índices e das ações em que investiu, mas também uma desvalorização cambial", explica Eyng.

Fontes: TradeMap, Investing e BCB. *Até o fechamento de 14/06/2024.

Em 2023, o Ibovespa alcançou resultados históricos, atingindo seu pico no penúltimo pregão do ano e encerrando acima dos 134 mil pontos.

"Experimentamos um rali atípico em 2023, com forte alta das ações, o que tornou 2024 desafiador devido a esse cenário. Era crucial que os investidores fossem cautelosos", observa o CEO da Multiplike.

Além da dificuldade em sustentar esse desempenho excepcional, fatores como o cenário internacional desfavorável têm impactado o Brasil, destacando-se a manutenção dos altos juros nos Estados Unidos e a fragilidade da economia chinesa.

No entanto, o que mais preocupa os investidores e tem sido apontado como principal motivo para as quedas diárias do Ibovespa é a situação das contas públicas.

Exterior

Para Beto Saadia, economista e diretor de investimentos da Nomos, o impacto se desdobra em duas fases distintas.

"No primeiro trimestre, houve um pessimismo bastante ligado ao cenário macroeconômico. Houve uma manutenção geral da inflação que alterou completamente as expectativas de redução das taxas de juros", aponta Saadia.

No início do ano, os indicadores de inflação global permaneceram elevados - mesmo após o início de um controle no final de 2023 -, o que afastou as apostas de cortes de juros.

"No final de 2023, havia expectativas de cortes nas taxas de juros nos Estados Unidos, o que não se concretizou, impactando negativamente os mercados emergentes como o Brasil e redirecionando fluxos de capital para ativos considerados mais seguros", explica André Colares, CEO da Smart House Investments.

O impacto foi especialmente sentido nos Estados Unidos, onde a economia aquecida e o mercado de trabalho forte mantêm o Federal Reserve (Fed) - o banco central do país - em alerta quanto ao retorno potencial da inflação.

"Isso resultou em fluxos estrangeiros negativos praticamente todos os meses [do ano], bem diferente do ano passado, quando tínhamos um fluxo estrangeiro bastante positivo", destaca Saadia.

Na última quarta-feira (12), o Fed manteve suas taxas de juros inalteradas no maior nível em 23 anos - variando de 5,25% a 5,50% - pela 7ª vez consecutiva.

No entanto, esta semana também trouxe dados de inflação ao consumidor e ao produtor que surpreenderam o mercado, reacendendo as expectativas por cortes de juros ainda este ano.

"Os dados de inflação, CPI e PPI, fizeram com que a postura mais rígida do Fed rapidamente ficasse desatualizada. A melhoria na inflação está abrindo espaço para cortes de juros no último trimestre, provavelmente dois ou três cortes, em vez da projeção atual", afirma Alexandre Mathias, estrategista-chefe da Monte Bravo.

Atualmente, o banco central norte-americano prevê apenas um corte nas suas taxas em 2024.

Cenário doméstico

Em abril, o governo federal mudou a meta fiscal de 2025 de um superávit para um déficit zero. A redução da meta não foi bem recebida pelo mercado, que viu a imagem de responsabilidade fiscal do governo ser comprometida.

Para manter a arrecadação em alta, o Executivo editou uma Medida Provisória visando fechar lacunas na legislação sobre crédito presumido do PIS/Cofins não ressarcível e na compensação limitada do PIS/Cofins.

Segundo o Ministério da Fazenda, a proposta daria uma folga de R$ 29,2 bilhões aos cofres públicos para compensar a manutenção da desoneração da folha de pagamentos de 17 setores da economia.

No entanto, a medida enfrentou forte crítica de parlamentares e dos setores envolvidos.

Na terça-feira (11), o presidente do Congresso Nacional, Rodrigo Pacheco (PSD-MG), devolveu parte da MP.

Na avaliação de Saadia, a tendência é que enquanto "acompanhamos o desenrolar da novela em Brasília, o mercado se afasta da bolsa e o dólar sobe".

Mesmo para este ano, as perspectivas sobre as contas públicas não são positivas.

A arrecadação federal alcançou resultados recordes de janeiro a abril deste ano, totalizando R$ 886,6 bilhões. No entanto, enquanto há ganhos de um lado, o peso do outro também aumenta.

"O governo foi elevando as arrecadações e começou a não se preocupar muito com cortes de custos, o que aumentou o ruído no dia a dia", aponta Volnei Eyng.

Em abril, o setor público consolidado registrou um superávit de R$ 6,7 bilhões, porém foi o pior resultado para o mês em quatro anos e representou um aumento na margem de 12 meses até março, totalizando R$ 266,5 bilhões (equivalente a 2,4% do PIB).

O governo também está perseguindo a meta de zerar o déficit primário neste ano. No entanto, a avaliação geral entre especialistas e no mercado é de que o déficit zero não está garantido.

"O mercado não tem piedade, ele pune mesmo, não tolera esse tipo de coisa", enfatiza Eyng. "O governo não conseguiu convencer o mercado de que está preocupado com os custos, mas sim apenas com o aumento da arrecadação, o que tem desgastado a confiança do mercado."

O resultado: a imagem do Brasil no exterior tem se deteriorado

"As dificuldades do ministro da Fazenda, Fernando Haddad, em aprovar medidas de compensação e, mais recentemente, o receio de que uma ala do governo esteja contemplando uma política fiscal mais expansionista associada a uma política monetária mais frouxa, têm elevado significativamente a percepção de risco do Brasil", destaca Alexandre Mathias.

Os indicadores de risco refletem a percepção do mercado internacional sobre a estabilidade de um país. Desde o início do ano até esta sexta-feira, o Risco-Brasil subiu 13,86%, alcançando 230 pontos, o maior patamar de 2024 - que também foi atingido em janeiro.

"O Brasil está desconectado do movimento global devido à incerteza fiscal doméstica. Isso ficou claro ontem, quando os mercados globais se recuperaram com a queda das taxas de juros nos Estados Unidos, enquanto os ativos brasileiros continuam a se deteriorar", avalia o estrategista-chefe da Monte Bravo.

"O jogo se chama âncora fiscal. A perda de credibilidade fiscal é a raiz do aumento da percepção de risco e da desvalorização dos ativos brasileiros."

O debate sobre os gastos obrigatórios preocupa devido ao potencial impacto significativo.

Segundo a ministra do Planejamento e Orçamento, Simone Tebet, os pisos nas contas públicas - incluindo saúde, educação e o crescimento "exponencial" do Fundeb - totalizarão R$ 470 bilhões em quatro anos.

"O mercado não vê saídas para esses problemas. A questão dos gastos obrigatórios preocupa devido ao crescimento das despesas vinculadas ao salário mínimo. Isso inclui saúde, educação e, principalmente, Previdência Social", pontua Beto Saadia.

"Combater esses gastos tem um custo político alto, mas é um debate que precisa ser amadurecido."

Este é um problema que afeta não apenas o Ibovespa, mas também o câmbio.

Câmbio

A manutenção das taxas de juros elevadas nos EUA manteve o dólar em alta. No entanto, o impacto não foi tão forte quanto se esperava, segundo Saadia, que aponta para um aumento mais pronunciado nos meses recentes.

"A incerteza política no Brasil afetou muito mais o dólar do que simplesmente uma mudança na direção das taxas de juros pelo Fed", diz o economista e diretor de investimentos da Nomos.

"Nós não tivemos desvalorizações maiores porque nossa balança comercial está muito robusta."

A balança comercial brasileira registrou um superávit de US$ 8,5 bilhões em maio, conforme dados da Secretaria de Comércio Exterior (Secex) do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic). No acumulado do ano, as exportações aumentaram 2,3% em relação ao mesmo período de 2023.

Na análise de Volnei Eyng, a valorização robusta do real no final do ano passado resultou em um saldo positivo nas exportações. No entanto, ele alerta que a situação pode não se manter.

"Neste ano, devido à queda dos preços das commodities globalmente, é provável que tenhamos um superávit menor do que no ano passado. Juntamente com as incertezas mencionadas anteriormente, tanto nos Estados Unidos quanto fiscais no Brasil, isso está levando à desvalorização do real", afirma o CEO da Multiplike.

Perspectiva

"Sobre Brasília, a perspectiva é sombria, não vemos uma saída", reflete Saadia, que acredita que ainda é necessário amadurecimento para encontrar o caminho necessário para a solução.

O caminho: redefinir a rota das contas públicas.

"No futuro próximo, a recuperação do mercado de ações nacional depende crucialmente da capacidade do governo de restaurar a confiança em suas políticas fiscais e reduzir os ruídos políticos que comprometem a percepção de risco do país", aponta André Colares, da Smart House Investments.

"Basta o presidente Lula enfatizar que a busca pelo equilíbrio fiscal e pelas metas do arcabouço fiscal não é uma questão isolada do Ministério da Fazenda, mas sim uma política de governo que será implementada com determinação", complementa Alexandre Mathias.

Mas, na visão de Volnei Eyng, esse caminho pode estar começando a ser pavimentado.

"O governo precisa se reunir e se articular para apresentar medidas de corte de custos. Em geral, o governo atual tem ouvido as críticas e tem se disposto a dialogar", destaca o CEO da Multiplike.

Em uma semana de suposta pressão sobre o ministro da Fazenda, Fernando Haddad, e sua agenda de contenção de gastos e compensações, a balança começou a pender para o seu lado.

Na quinta-feira (13), tanto o vice-presidente, Geraldo Alckmin, quanto o presidente da República, Luiz Inácio Lula da Silva, saíram em defesa do trabalho do ministro.

Em uma agenda na Suíça, Lula questionou a "pressão" contra o chefe da equipe econômica e elogiou o ministro como "extraordinário".

O resultado foi sentido no final do dia, com as taxas de juros futuros fechando em queda firme, à medida que o mercado reagia positivamente a essas declarações após a alta ocorrida na quarta-feira.

Nesta sexta-feira, o setor bancário também expressou apoio a Haddad, com o presidente da Federação Brasileira de Bancos (Febraban), Isaac Sidney, declarando estar "convencido" do compromisso do ministro com o equilíbrio fiscal das contas públicas.